Marshallova a Hicksova poptávka, dualita

Marshallova a Hicksova poptávka, dualita

Tato stránka se vrací k jednomu z nejhlubších výsledků teorie spotřebitele — dualitě mezi maximalizací užitku a minimalizací výdajů — a propojuje formální aparát (Lagrange (ImeK), Užitečnost (ImeK), Optimalizace spotřebitele (ImeK)) s aplikační rovinou kurzu Mikroekonomie 2. Navazuje na stránky mikk-utility-preference, mikk-rovnovaha-spotrebitele a zejména na mikk-substitucni-duchodovy-efekt, kde už jsme rozdíl mezi Slutsky a Hicks dekompozicí probrali geometricky.

1. Motivace duálního přístupu

Spotřebitel řeší v zásadě jednu rozhodovací situaci, ale matematicky ji můžeme formulovat dvěma ekvivalentními způsoby.

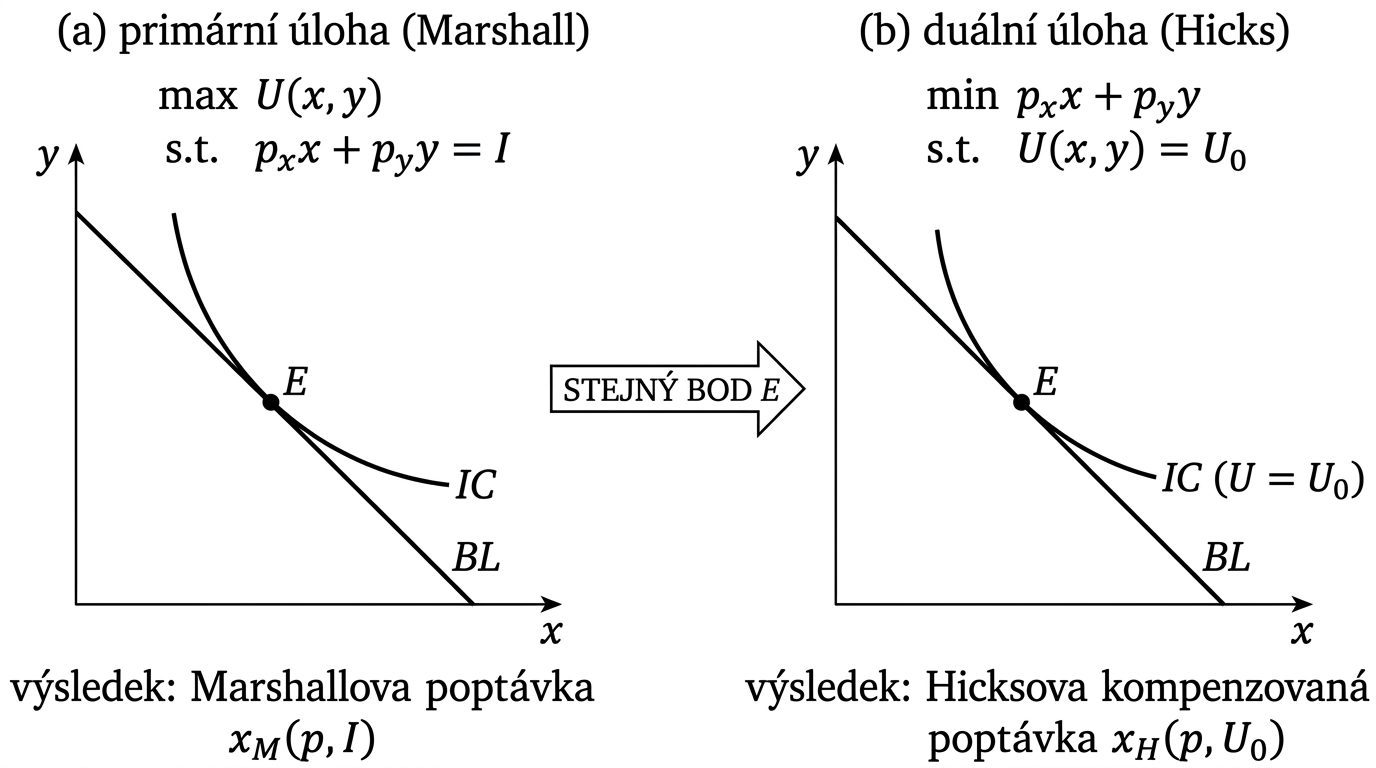

1.1 Primární úloha — maximalizace užitku

Otázka: „Při daných cenách a důchodu — jaký nejvyšší užitek dosáhnu?"

Řešením jsou Marshallovy poptávky jako funkce .

1.2 Duální úloha — minimalizace výdajů

Otázka: „Při daných cenách — kolik nejméně musím utratit, abych dosáhl předem daného užitku ?"

Řešením jsou Hicksovy poptávky jako funkce .

1.3 Dualita

Geometrická intuice: ten samý bod tečnosti a rozpočtové přímky je optimem v obou formulacích. Primární úloha „fixuje rozpočet" a hledá nejvyšší IC; duální „fixuje IC" a hledá nejnižší rozpočtovou přímku.

2. Marshallova poptávka

2.1 Vlastnosti

- Geometricky: bod tečnosti rozpočtové přímky a indiferenční křivky.

- Zachycuje necompenzovanou reakci spotřebitele na změnu ceny — zahrnuje současně substituční (SE) i důchodový (IE) efekt.

- Homogenní stupně 0 v cenách a důchodu: — proporcionální změna všech cen a důchodu poptávku nezmění (žádná peněžní iluze).

- Splňuje Walrasův zákon: (rozpočet se vyčerpá při monotónních preferencích).

2.2 Souvislost s rovnovážnou podmínkou

V optimu platí již známá rovnost mezních veličin (viz mikk-rovnovaha-spotrebitele):

Spolu s rozpočtem dává dvě rovnice pro dvě neznámé .

3. Hicksova poptávka

3.1 Vlastnosti

- Spotřebitel je „kompenzován" tak, aby zůstal na stejné indiferenční křivce — i po změně ceny.

- Zachycuje proto pouze substituční efekt (Hicksův typ — zachování užitku, ne původního koše; viz mikk-substitucni-duchodovy-efekt).

- Nerostoucí v ceně daného statku: vždy (zákon poptávky platí pro Hicksovu poptávku bez výjimek, žádné Giffenovo zboží).

- Homogenní stupně 0 v cenách: .

3.2 Proč je Hicksova poptávka klíčová pro welfare

Protože odmítá důchodový efekt, Hicksova poptávka je nástrojem pro přesné měření změn blahobytu: kompenzační variace (CV) i ekvivalentní variace (EV) se počítají z plochy pod Hicksovou křivkou, nikoli pod Marshallovou. Marshallův spotřebitelský přebytek je jen aproximací.

4. Nepřímá užitková funkce

Vlastnosti

| Vlastnost | Význam |

|---|---|

| Rostoucí v | Vyšší důchod ⟶ vyšší užitek. |

| Neklesající (záporně) v cenách | Růst ceny snižuje (nebo nemění) maximální dosažitelný užitek: . |

| Homogenní stupně 0 | . |

| Kvazi-konvexní v cenách | Sady jsou konvexní. |

5. Výdajová funkce

Výdajová funkce je centrálním pojmem duální teorie. Definice:

5.1 Detailní vlastnosti

| Vlastnost | Důsledek |

|---|---|

| Rostoucí v | Vyšší cílový užitek ⟶ vyšší minimální výdaje. |

| Neklesající v každé ceně | Růst kterékoli ceny nemůže snížit minimální výdaje. |

| Striktně rostoucí, pokud je | Pokud spotřebitel daný statek opravdu spotřebovává, nezáporné množství poptávané vede ke striktnímu růstu při růstu ceny. |

| Konkávní v cenách | Při růstu ceny se spotřebitel přesouvá k levnějším alternativám, což zmírňuje růst výdajů (proto konkávní, nikoli lineární). |

| Homogenní stupně 1 v cenách | — zdvojnásobení všech cen zdvojnásobí výdaje. |

6. Inverze mezi a

První rovnost říká: „Když dostanu právě tolik peněz, kolik je minimální výdaj na užitek , dosáhnu maximálně užitku ." Druhá je její zrcadlový obraz.

Tato inverze je technický nástroj k získání výdajové funkce z nepřímé užitkové (a naopak) — viz numerický příklad v kapitole 12.

7. Shephardovo lemma

Intuice

Pokud cena vzroste o malé , výdaje vzrostou (v 1. řádu) přesně o — protože v optimu spotřebitel reaguje na změnu ceny bez prvořádové ztráty užitku (envelopový teorém). Jednoduše: „marginální zdražení dopadá přesně na poptávané množství."

Důkaz (skica)

Z Lagrangiánu duální úlohy plyne podmínka prvního řádu a v optimu

Po dosazení podmínek 1. řádu se vnitřní členy ruší a zbude .

8. Royova identita

Odvození

Aplikujeme implicitní funkci na identitu . Derivováním podle :

A protože dle Shephardova lemmatu (v bodě, kde ), dostáváme

9. Slutského rovnice

Význam

Změna Marshallovy poptávky (kterou pozorujeme v reálných datech) při změně ceny se rozkládá na:

- Substituční efekt podle Hickse — pohyb po stejné IC, .

- Důchodový efekt — vážený mírou citlivosti poptávky na důchod a samotnou poptávkou (která reprezentuje „kupní sílu na statku ").

Pro normální zboží () jdou oba efekty stejným směrem (pokles ceny ⟶ růst poptávky). Pro inferiorní zboží mohou jít proti sobě a v krajním případě (Giffenovo zboží) může důchodový efekt převážit substituční.

10. Srovnávací schéma duálního čtyřúhelníku

Maximalizace užitku Minimalizace výdajů

┌──────────────────────┐ ┌──────────────────────┐

│ max U(X,Y) za │ │ min E = PxX + PyY │

│ PxX + PyY ≤ I │ │ za U(X,Y) ≥ U0 │

└──────────────────────┘ └──────────────────────┘

│ │

▼ (Lagrange) ▼ (Lagrange)

┌───────────────┐ ┌───────────────┐

│ Marshall │ │ Hicks │

│ X^M(P,I) │ ◄── Slutsky ───► │ X^H(P,U0) │

└───────────────┘ └───────────────┘

│ │

▼ (dosadit) ▼ (sečíst)

┌───────────────┐ ┌───────────────┐

│ Nepřímá V │ ◄── Inverze ───► │ Výdajová E │

│ V(P, I) │ │ E(P, U0) │

└───────────────┘ └───────────────┘

│ │

└── Roy: X^M = -(∂V/∂P)/(∂V/∂I) │

│

Shephard: X^H = ∂E/∂P ─────────────┘

Tento diagram ukazuje čtyři klíčové funkce () propojené čtyřmi vztahy: dualitou, inverzí, Shephardem a Royem. Slutského rovnice pak svazuje derivace a .

11. Vlastnosti — souhrnná tabulka

| Funkce | Argumenty | Klíčová vlastnost | Znaménko |

|---|---|---|---|

| Marshallova | Homogenní st. 0 | (Giffen!) | |

| Hicksova | Homogenní st. 0 | (vždy) | |

| Nepřímá užitková | Homogenní st. 0; kvazikonvexní v cenách | ||

| Výdajová | Homogenní st. 1 v cenách; konkávní v cenách |

12. Detailní příklad:

Užitková funkce:

Rozpočtové omezení (značíme místo , jak v ručním zápisu):

12.1 Krok 1 — Marshallova poptávka přes Lagrange

Lagrangián:

Parciální derivace (podmínky 1. řádu):

Rovnost obou výrazů :

Tedy spotřebitel utratí stejně peněz za obě statky (charakteristika Cobb-Douglas s rovnými exponenty).

Z rozpočtu a :

12.2 Krok 2 — Nepřímá užitková funkce

Dosadíme Marshallovy poptávky zpět do užitkové funkce:

12.3 Krok 3 — Výdajová funkce

Inverze nepřímé užitkové funkce vůči . Z řešíme pro :

12.4 Krok 4 — Hicksova poptávka přes Shephardovo lemma

Aplikujeme . Přepišeme:

Derivujeme podle :

A symetricky pro :

13. Souhrnná tabulka pro

| Funkce | Výraz |

|---|---|

| Marshall | |

| Marshall | |

| Nepřímá užitková | |

| Výdajová | |

| Hicks | |

| Hicks |

14. Geometrické srovnání obou poptávkových křivek

V cenovém prostoru ( na ose , množství na ose ) zakreslíme obě křivky:

- Marshallova křivka — průchozí danou kombinací (cena, množství) — obvykle plošší, protože pokles ceny zvyšuje reálný důchod a posouvá poptávku doprava (zahrnuje IE).

- Hicksova křivka pro pevný — strmější pro normální zboží, protože odráží jen substituční efekt.

- Obě křivky se protnou v jednom bodě — tom, kde počáteční cena dává Marshallově poptávce právě užitek .

15. Aplikace

15.1 Welfare analysis — měření užitkové změny

Formálně:

15.2 Daňová ekonomika

Daň + transfer není užitkově neutrální. Daň zdanění statku posunuje spotřebitele z optima (substituční efekt), takže i když mu transfer kompenzuje rozpočet, neudrží se na původní indiferenční křivce. Tato „mrtvá ztráta" (deadweight loss) se měří přes Hicksovu poptávku.

15.3 Cost-of-living index

- Laspeyresův index používá fixní koš (ten Marshallovský z období 0) — nadhodnocuje růst životních nákladů (nepočítá se substitucí).

- Paaschyo index používá fixní koš z období 1 — podhodnocuje růst nákladů.

- Idealizovaný Hicksův index je „pravým" měřítkem životních nákladů, ale vyžaduje znalost preferencí.

16. Numerický příklad — Slutského dekompozice

16.1 Marshallova reakce (celkový efekt)

Marshallova poptávka při , :

Po poklesu ceny na :

Celkový efekt (TE):

16.2 Referenční užitek

V počátečním optimu :

(Konzistentní s nepřímou užitkovou: .)

16.3 Hicksova reakce (substituční efekt)

Hicksova poptávka při počáteční ceně :

(Splývá s , jak musí — viz pozn. konzistentnosti v kap. 13.)

Po poklesu na , při zachování užitku :

Substituční efekt (SE):

16.4 Důchodový efekt

17. Vazba na Slutsky vs. Hicks separaci

Slutského rovnice využívá Hicksovu definici substitučního efektu (zachování užitku). Existuje ale alternativní Slutského definice — zachování původního koše (spotřebitel po změně ceny dostane tolik kompenzace, aby si mohl koupit stejný koš jako předtím, ne aby byl stejně spokojen).

| Hledisko | Hicks | Slutsky |

|---|---|---|

| Co se zachovává? | Užitek | Původní koš |

| Kompenzace | ||

| Pozorovatelnost | Nepřímá (vyžaduje preference) | Přímá (jen ceny a množství) |

| Použití | Welfare analysis (CV, EV) | Aproximace v datech, indexy |

V infinitezimálních změnách jsou oba pohledy ekvivalentní, v diskrétních se liší. Detailní geometrický rozbor obou typů (s grafickou konstrukcí pomocí Hicksovy zlomené přímky) je v mikk-substitucni-duchodovy-efekt.

18. Aplikační otázky ze zkoušky

V přijímacích a předtermínových testech se objevují úlohy:

- Varianta s

expenditure function— odvození výdajové funkce ze zadané užitkové, výpočet pro vyhodnocení CV. - Varianta s

Hicks/Marshall— porovnání plochy pod oběma křivkami, výpočet vs. .

Vzorová řešení a širší přehled zkouškových úloh: mikk-vzorove-zkousky. Kompaktní přehled vzorců: mikk-vzorce-prehled.

19. Souvislosti a další čtení

- Mikroekonomie 2 — kurzový rozcestník

- mikk-utility-preference — teorie užitku, preference, MRS

- mikk-rovnovaha-spotrebitele — primární optimalizace, podmínky 1. řádu

- mikk-substitucni-duchodovy-efekt — Slutsky vs. Hicks geometricky

- mikk-elasticita-poptavky — citlivost poptávky, vazba na Slutského rovnici

- mikk-vzorce-prehled — kompaktní přehled vzorců kurzu

- mikk-vzorove-zkousky — řešené zkouškové úlohy

- Lagrange (ImeK) — matematický aparát pro vázanou optimalizaci

- Užitečnost (ImeK) — pojem užitku v matematické ekonomii

- Optimalizace spotřebitele (ImeK) — paralelní výklad v kurzu Matematická ekonomie